随着汽车智能化加速发展,智能驾驶已成为产业竞争的重要领域。过去一年,随着端到端大模型应用上车,大数据与算法能力不断提升,智能驾驶正在经历快速迭代与技术突破。在这些新技术的推动下,智能驾驶的应用体验快速提升,竞争的加剧也在推动智能驾驶加速从高端市场走向主流市场。

日前,中国电动汽车百人会发布课题报告《汽车智能化发展报告(2024)智驾篇》(以下简称“《报告》”)。《报告》指出,推动以智能驾驶为核心的智能化功能发展成为行业共识,智能驾驶可以说已成为汽车智能化发展阶段的核心竞争点。

高阶智驾迈过“尝鲜期”

近年来,随着消费者对汽车安全性、便捷性和智能化需求的不断提升,智能驾驶技术,尤其是高阶智驾技术的应用范围正逐步扩大。

《报告》指出,高阶智驾已经迈过“尝鲜期”,高速NOA、城市NOA等功能,正向10万-20万元的主流价格区间普及,预计到2025年年底乘用车NOA渗透率将达到20%,与2024年上半年相比,提升近一倍。

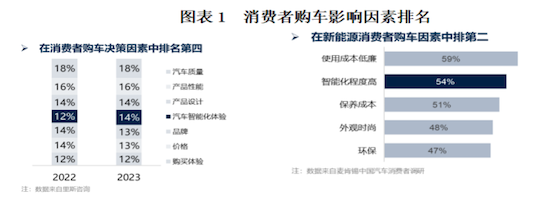

与之相对应的,在市场层面,智能化也已经成为中国消费者购车最重要的考量因素之一。《报告》显示,有90%的消费者愿意为高阶智能驾驶服务额外付费,其中30%甚至愿意支付1万元以上。而对于部分年轻消费者来说,智能化体验甚至已经超越传统汽车性能指标。

消费者购车影响因素排名,数据来源:麦肯锡,车百智库研究院整理

在这样的市场背景下,越来越多的车企,开始将智能化视为产品的差异化竞争点。而除少部分车企坚持全栈自研外,大多数车企选择与独立智能驾驶解决方案商合作,以加速NOA的落地应用。

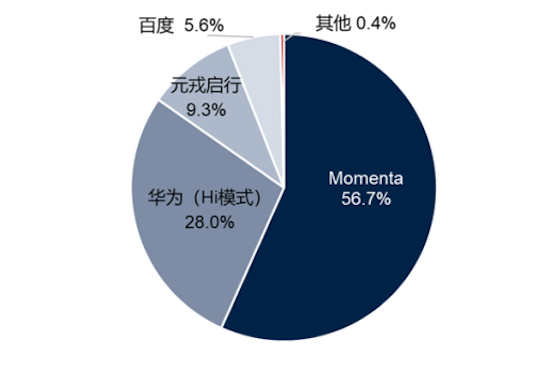

在独立智能驾驶解决方案市场,国内Momenta、华为、元戎启行等企业已成为市场最主要参与者。而且,随着高速NOA的规模化应用,行业的竞争焦点正转向技术难度更高、应用场景更复杂的城市NOA领域,领先车企均将城市NOA量产作为智能驾驶水平的制高点。国内企业布局城市NOA相对较早,借助快速迭代、软件算法人才优势及智能化竞争加剧等发展优势,国内企业已成为高阶智能驾驶的市场引领者。行业通常以搭载量作为来企业量产领先程度的重要衡量标准,截至2024年底的历年城市NOA搭载量中,Momenta、华为(Hi模式)、元戎启行占据市场前三,其中Momenta占据五成以上的市场份额,领跑市场。在定点项目方面,截至2024年底,Momenta已与数十家国内外车企建立合作关系,定点车型预计会超过100个,其中已量产车型26个。华为(Hi模式)依托与长安、北汽、东风、比亚迪以及后续上汽、广汽等车企的合作,以及元戎启行在长城汽车的上量,预计国内城市NOA市场将加速向头部企业集聚,市场集中度有望持续提升。

数据来源:企业调研、上险量数据,车百智库研究院整理

技术突破与挑战

2024年是智能驾驶技术迈入快速落地和规模化发展的关键时期,中国车企和供应商正在加大研发和商业化投入,以抢占市场先机。

在研发上,车企层面,凭借车型少、与IT产业关联度高等特点,以理想、小鹏、蔚来为代表的“新势力”车企,多数选择全栈自研,加速高阶智驾量产应用和升级。尤其是在被“卡脖子”的高端芯片领域,三家企业均在自研AI芯片,蔚来、小鹏已成功流片,为软硬协同构建高阶智能驾驶生态提供了较好基础。但面对美国对华先进制程限制,将会面对较大的挑战。

以吉利、奇瑞、长安、比亚迪为代表的传统车企,也纷纷加大在智能驾驶领域的投入。比亚迪2024年成立前瞻部门,主攻端到端技术落地,团队达千人规模;长安建立超过千人智驾团队,并自研智驾算法;奇瑞成立大卓智能,预计将结合自研技术实现高阶智驾;吉利则自研浩瀚智驾方案,在端到端的场景认知大模型和交互式规控大模型算法上,实现自研。

供应商层面,几大主要玩家也在智能驾驶领域取得进一步突破。比如,华为已规模量产ADS 3.0,预计2025年量产ADS 4.0,为高等级自动驾驶奠定基础;Momenta联手智己汽车推出采用“一段式端到端”架构的智驾方案IM AD 3.0。

在产业链上下游的共同努力下,中国在智能驾驶技术上取得显著进展。但同时,《报告》也指出,在产业迅速发展的过程中,也面临着诸多挑战。

首先,地缘政治风险加剧,以英伟达Thor芯片为代表的核心零部件,将有可能面临出口管制风险,自主研发芯片进程也可能因为工艺制约受阻。

其次,高质量数据的匮乏正成为制约其体验提升的关键因素,智能驾驶需要依靠海量且精准的数据进行算法训练,但由于范围与场景存在局限性,准确性与一致性难以保障,缺乏有效的标准与体系,以及数据安全与隐私保护等问题,目前我国与国际领先水平存在差距。

从“技术引进”到“技术输出” 中国高阶智驾方案驱动全球出行变革

随着智能汽车时代的到来,中国凭借庞大的消费市场、技术创新能力和政策支持,已经培育出一片蓬勃发展的智能汽车市场。

《报告》显示,全球汽车智能化发展呈现区域性差异。其中,美国、欧洲和日本等主要海外市场,都呈现出相对保守和放缓的发展趋势。

大陆集团调查显示,德国、法国、美国受访者中认为自动驾驶是先进技术的比例普遍低于60%,而中国受访者中这一比例高达90%。由此高盛预计到2030年,中国L3及以上自动驾驶汽车渗透率有望达到29.6%,高于同期欧洲(19.7%)、日本(12.8%)和美国(6.5%)。

回顾中国汽车工业的发展历程,不可否认的是,国外技术曾是推动中国汽车行业起步与成长的关键力量。然而随着领先于全球的成熟市场,本土技术实现快速突破,中国也从“技术引进”逐步迈向“技术输出”,中国高阶智驾方案已经成为国际市场的主要选择之一。

比如,Momenta客户已经覆盖全球销量前十车企中的近70%,不仅有上汽集团这样多年蝉联国内销量第一的车企,也有丰田汽车、日产汽车、通用汽车和梅德赛斯-奔驰这样的国际巨头;2025年上汽奥迪也即将搭载华为的高阶智驾方案;百度Apollo已经与日本和东南亚国家建立合作关系,将其自动驾驶和高精地图技术出口海外;卓驭科技也与大众汽车开展了中高阶智驾功能方面的合作。

除技术方案之外,在一些关键硬件上,中国也实现了向海外的“反向输出”,比如禾赛科技和速腾聚创将激光雷达等感知硬件设备出口至欧美车企和机器人公司;地平线也通过与大众的合作,加速其智能驾驶芯片和高阶智驾方案走向海外。

随着技术的不断进步和关键零部件成本的持续下探,下一步,中国也将不断提升研发能力,持续完善产业链与制造能力,推动智能技术应用门槛的进一步降低,高阶智驾将不再是少数高端车型的专属,中国解决方案也将在全球市场占据更大份额。

如今中国正以开放和创新的姿态,在全球汽车工业版图中占据更加重要的位置,中国企业势必也将在这个转型的重要时期,为全球出行变革带来更多的可能。(资料来源:中国电动汽车百人会)

1、“国际在线”由中国国际广播电台主办。经中国国际广播电台授权,国广国际在线网络(北京)有限公司独家负责“国际在线”网站的市场经营。

2、凡本网注明“来源:国际在线”的所有信息内容,未经书面授权,任何单位及个人不得转载、摘编、复制或利用其他方式使用。

3、“国际在线”自有版权信息(包括但不限于“国际在线专稿”、“国际在线消息”、“国际在线XX消息”“国际在线报道”“国际在线XX报道”等信息内容,但明确标注为第三方版权的内容除外)均由国广国际在线网络(北京)有限公司统一管理和销售。

已取得国广国际在线网络(北京)有限公司使用授权的被授权人,应严格在授权范围内使用,不得超范围使用,使用时应注明“来源:国际在线”。违反上述声明者,本网将追究其相关法律责任。

任何未与国广国际在线网络(北京)有限公司签订相关协议或未取得授权书的公司、媒体、网站和个人均无权销售、使用“国际在线”网站的自有版权信息产品。否则,国广国际在线网络(北京)有限公司将采取法律手段维护合法权益,因此产生的损失及为此所花费的全部费用(包括但不限于律师费、诉讼费、差旅费、公证费等)全部由侵权方承担。

4、凡本网注明“来源:XXX(非国际在线)”的作品,均转载自其它媒体,转载目的在于传递更多信息,丰富网络文化,此类稿件并不代表本网赞同其观点和对其真实性负责。

5、如因作品内容、版权和其他问题需要与本网联系的,请在该事由发生之日起30日内进行。